新NISAの積立を始めたけど、「いつ取り崩せばいいかわからない」「取り崩し方を考えていない!」という方も多いのではないでしょうか?

この記事では、出口戦略の具体的な方法、シミュレーション結果、注意点をまとめています。

最後まで読めば具体的な将来像もイメージでき、より新NISA投資を続けるモチベーションが高まるでしょう!

新NISAの出口戦略とは

新NISAの出口戦略とは、投資した資産の売却や運用先の変更、活用方法などに関する計画のことです。

「まずは始めてみよう」という気持ちでNISAを始めた方も多いと思いますが、新NISAの制度を理解して出口までの計画をたてるというのが大切になってきます!

新NISAの基本制度を振り返り

新NISA制度のポイントをまとめます。

この中でも大事なポイントについて以降で説明していきます。

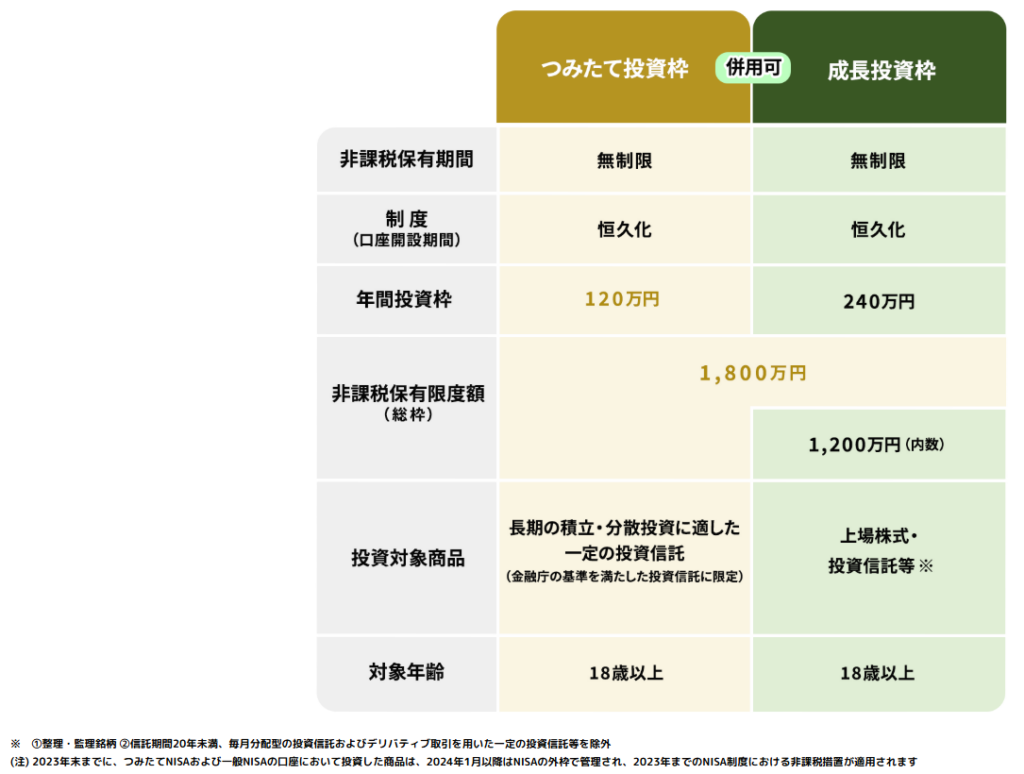

つみたて投資枠と成長投資枠について抑えるポイントは3点です

- 年間投資額がつみたて投資枠は120万円、成長投資枠が240万円。

- 成長投資枠は合計1200万円まで可能。

- 投資対象商品が異なる。

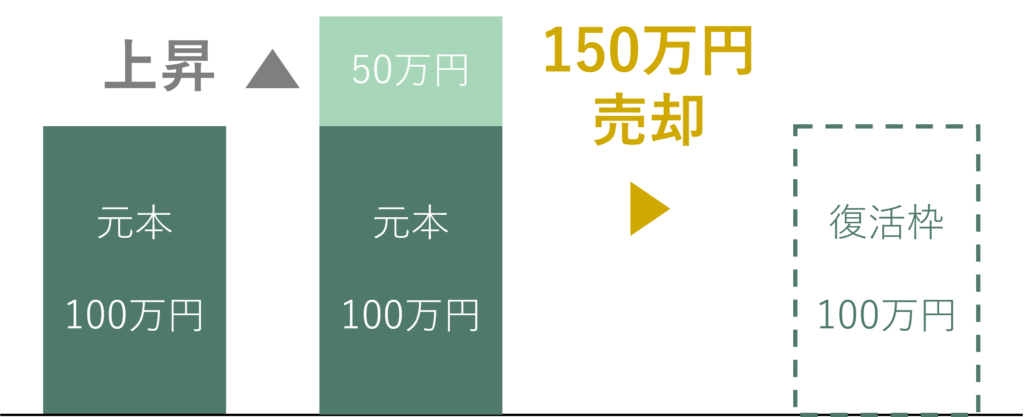

非課税枠は売却した翌年に復活し、再利用が可能となります。

その際復活する金額は購入した金額の分だけ復活します!

例えば100万円で購入した商品の価値が上昇し、150万円で売却したとします。その翌年に復活する非課税枠は100万円となります。

売値ではなく購入値分だけ復活するんだね!

出口戦略が重要な理由2点

出口戦略が重要な理由は以下2点です

① 売却時期を自分で決める必要がある

新NISAは非課税期限が無期限のため、いつ下ろすべきかわからなくなってしまいがちです。

長期間運用を続けていると利益が発生していると思います。そうすると”今後も運用を続ければ、もっと利益が出るかも!”と考え、売る決断ができなくなる可能性があります。

そのため、前もって出口戦略を考えておくべきでしょう。

② 受け取り方次第で金額が変わる

新NISAでつみたてた資産を一部引き出しても、残りの資産の運用は継続されます。したがって、同じ元本でもどのタイミングで、どのくらい売却するかによって得られる利益は変わってきます。

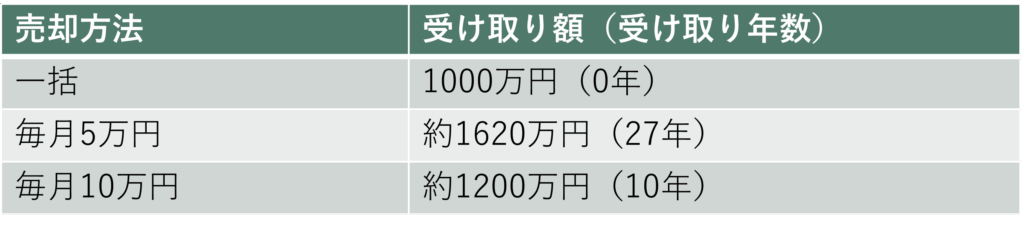

例として、元本1000万円を下ろす場合の売却方法の違いによる受け取り額を以下に示します。

取り崩しシミュレーション | 三菱UFJアセットマネジメントより作成

このように売却方法の違いによって最終的な受け取り額が変わってきます!

出口戦略を考えないリスク

投資では投資したことを忘れてしまうほど長期間、保有し続ける”気絶投資”が薦められますが、本当に放置しまうと相続の場面で思わぬ問題に直面する可能性があります。

① 相続税評価の問題

相続税の負担が重くなる場合があります。

NISAを保有している方が亡くなった場合、保有している金融商品は相続時に「相続税評価額」として算定されます。市場価格や評価方法によっては、想定以上に高い評価額となり相続税の負担が重くなる場合があります。

② 相続手続きの煩雑さ

相続手続きに必要な書類の収集や金融機関とのやり取りなどが負担になります。

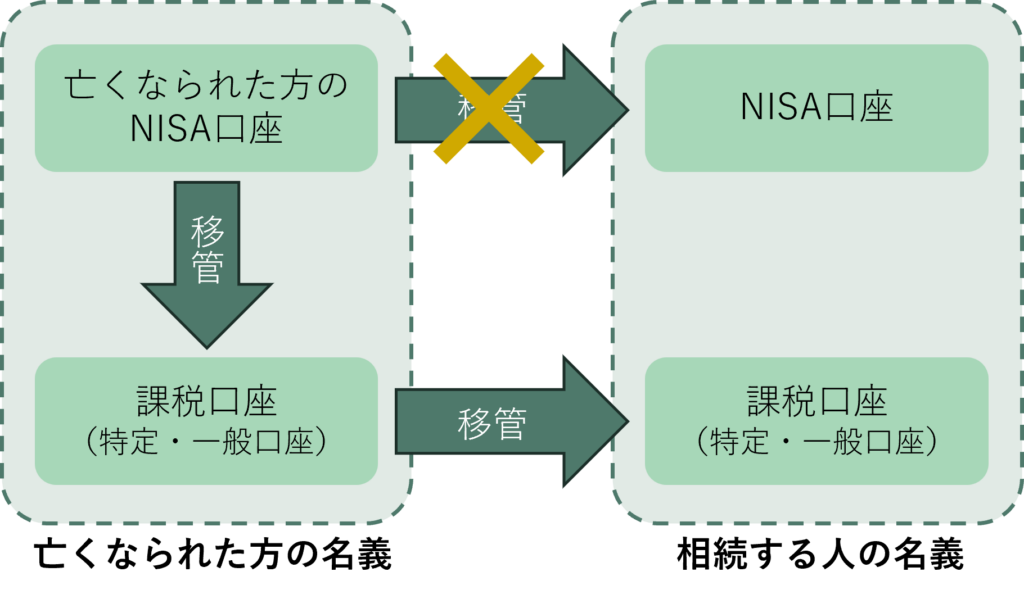

証券口座に残された資産は、相続人が金融機関を通じて手続きを行う必要があります。特にNISA口座では通常の課税口座よりも煩雑になり、ご家族の負担が大きくなってしまいます。

NISA口座の資産はそのまま相続人のNISA口座に引き継ぐことができなく、課税口座を経由して移管する必要があります。また、各移管する際には手続きが必要になります。

③ 口座凍結のリスク

事実上資金移動ができなくなる”口座凍結”になる場合があります。

NISA口座を所有している方が認知症などで判断能力が低下したとみなされると、資産保護のためご家族であっても資産を動かせなくなるケースがあります。成年後見制度などを利用すればご家族が資産を管理・売却することが可能となるケースもありますが、いざという時にすぐにご家族が資産を活用できず生活資金や医療費の確保に支障をきたすリスクがあります。

出口戦略4選

ここまで出口戦略の重要性やリスクについて話してきましたが、ここでは具体的な出口戦略を4つ紹介します。

① 定額、定率戦略

定額もしくは定率で少しずつ引き出すことによって運用を続けながら売却をする出口戦略です。運用を続けながら売却するため、一括で初年度に引き出すよりも大きなリターンを期待できます。

元本1000万円を下ろす場合の売却方法の違いによる受け取り額を以下に示します。

取り崩しシミュレーション | 三菱UFJアセットマネジメントより作成

このように元本よりも大きなリターンを期待でき、おすすめの出口戦略です。

定額、定率で引き出す際は定期売却サービスを活用するのがおすすめです。

定期売却サービスは保有している投資信託に対して受取日と受取方法を設定することで、毎月自動的に現金化できるサービスです。

受け取り方法は以下3パターンです。

・定額

・定率

・期間指定

一度設定することで自動的に売却をしてくれるためおすすめです!

② 配当戦略

配当戦略(インカムゲイン戦略)は成長投資枠で高配当の株やETFを買い、配当金を受け取って老後資金をまかなう出口戦略です。

元本を売ることなくお金を得られ、買う銘柄によっては配当金だけでなく株主優待も得られます!

しかし株価は多くの要因で変動するため、企業や社会情勢の情報収集をする必要があります。

このように情報収集などをする必要はありますが、株主優待を得たい人や元本を売ることなく配当金を得たい人におすすめです!

③ ライフイベントでの使用

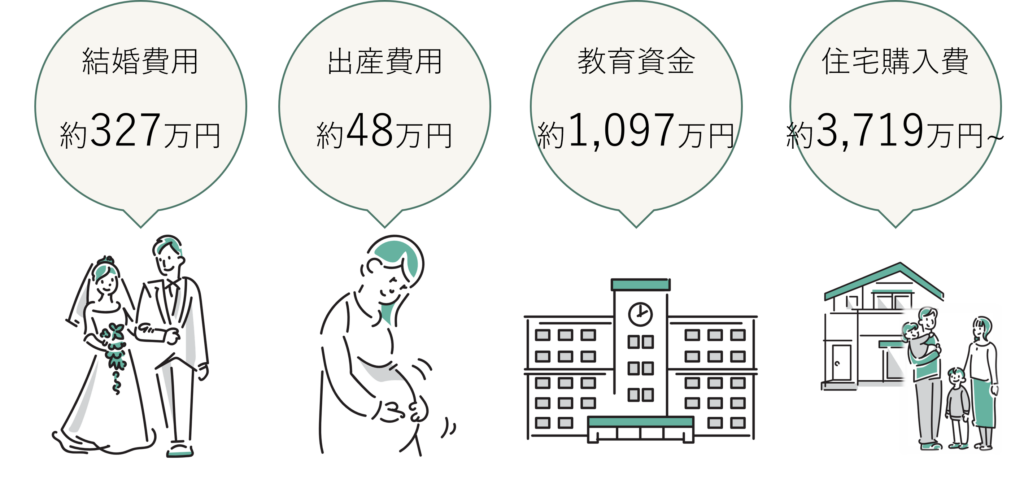

結婚や出産、住宅購入などのライフイベントのタイミングで取り崩す出口戦略です。

人生の主なライフイベントにかかる費用の目安は以下です。

主なライフイベントにかかる費用の目安 | 日本FP協会 より作成

新NISAはiDeCoと異なり一部の払い出しが可能なため、ライフイベントでの取り崩しが可能です。

④ 資産2倍のタイミングで半分売却

新NISAの評価額が元本の2倍になったタイミングで半分売却して利益を確定する方法です。

新NISA投資は値動きがあり、元本割れする恐れもあります。そのため評価額が2倍になったタイミングで半分売却することで元本割れを防ぎ、売却後は安心して新NISA投資を続けることができます!

新NISAでの元本割れが心配な方におすすめです!

損をすることがなくなれば気持ちが楽になるね!

出口戦略のシミュレーション

ここまで出口戦略を4つ紹介してきましたが、実際どれくらいの期間引き出せるの?と思いますよね。

ここでは定額で売却した際のシミュレーションを紹介します!

利回りは4%を表示します。月々の売却額は5万円から30万円となります。

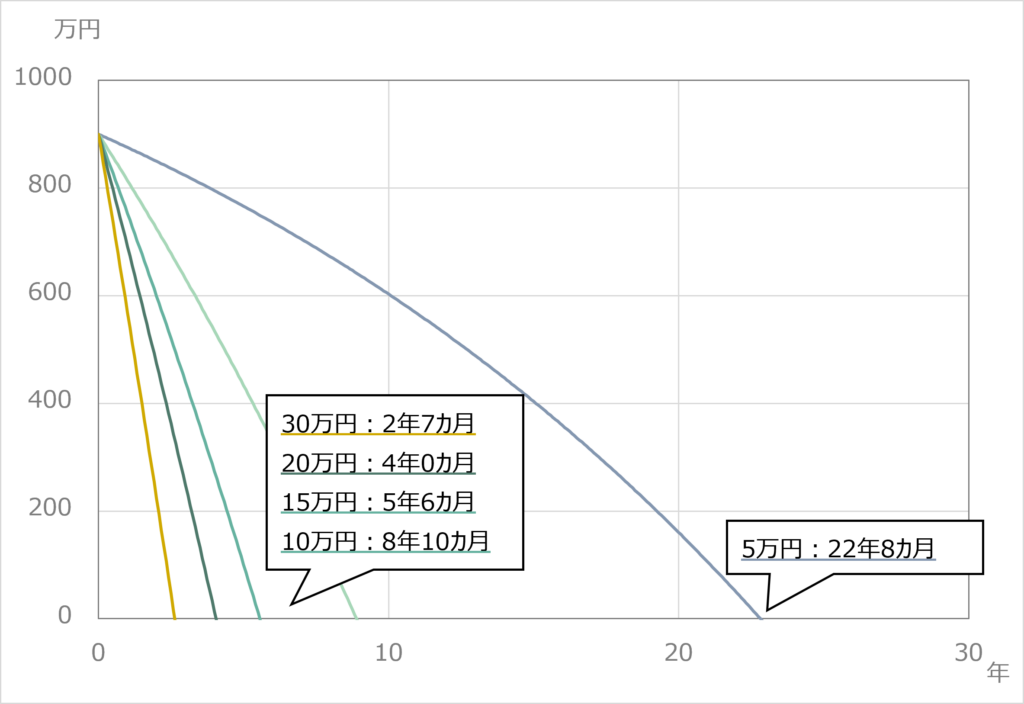

① 元手900万円

取り崩しシミュレーション | 三菱UFJアセットマネジメントより作成

| 月々の売却額 (万円) | 年数 | 合計受け取り額 (万円) |

|---|---|---|

| 5 | 22年8カ月 | 1,360 |

| 10 | 8年10カ月 | 1,060 |

| 15 | 5年6カ月 | 990 |

| 20 | 4年0カ月 | 960 |

| 30 | 2年7カ月 | 930 |

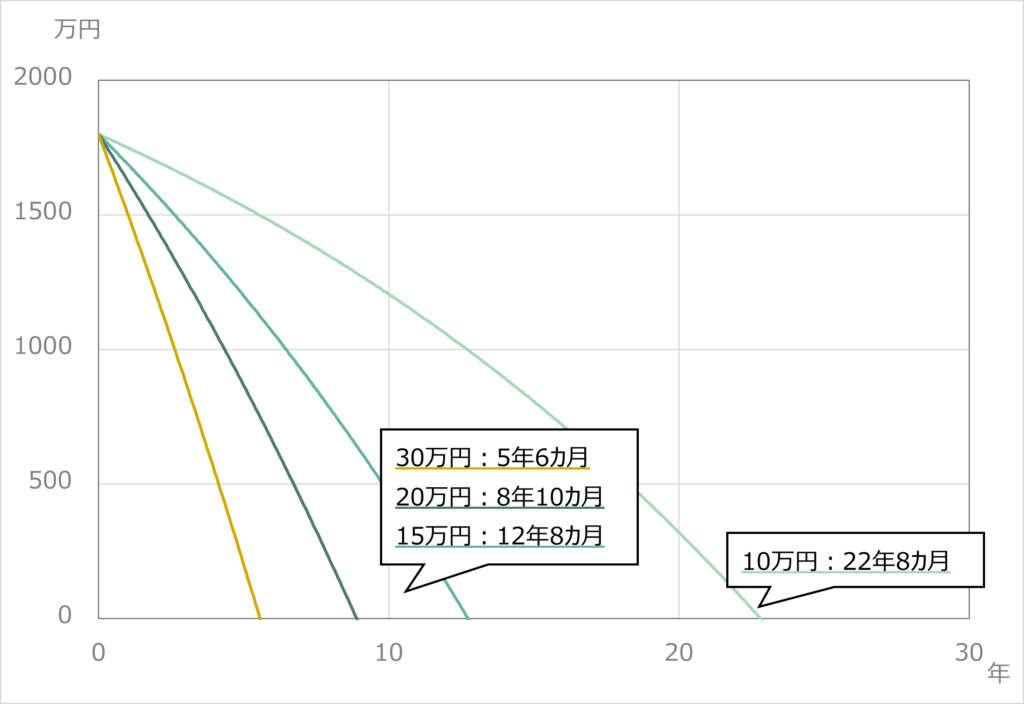

② 元手1800万円

取り崩しシミュレーション | 三菱UFJアセットマネジメントより作成

| 月々の売却額 (万円) | 年数 | 合計受け取り額 (万円) |

|---|---|---|

| 5 | – | (なくならない) |

| 10 | 22年8カ月 | 2,720 |

| 15 | 12年8カ月 | 2,280 |

| 20 | 8年10カ月 | 2,120 |

| 30 | 5年6カ月 | 1,980 |

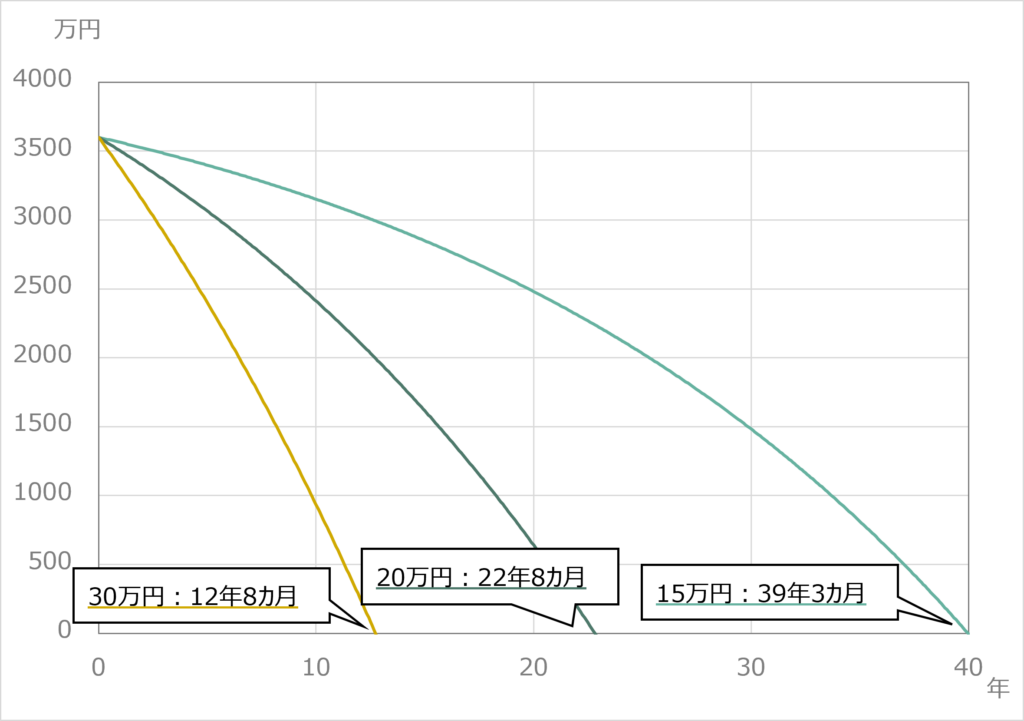

③ 元手3600万円

取り崩しシミュレーション | 三菱UFJアセットマネジメントより作成

| 月々の売却額 (万円) | 年数 | 合計受け取り額 (万円) |

|---|---|---|

| 5 | – | (なくならない) |

| 10 | – | (なくならない) |

| 15 | 39年3カ月 | 7,065 |

| 20 | 22年8カ月 | 5,440 |

| 30 | 12年8カ月 | 4,560 |

運用しながら取り崩すことで合計受け取り額がとても増えるね!

出口戦略の注意点2点

出口戦略を誤るとせっかくの非課税メリットを十分に活かせないことがあります。ここでは特に注意したい2つのポイントを紹介します。

① 短期間の売買を繰り返さない

短期間の売買は基本的にやめましょう!

新NISAは長期保有による資産形成を目的とした制度であり、短期間ではドルコスト平均法、複利の恩恵を受けにくくなります。

また、証券会社次第では解約時に売買手数料がかかる場合もあります。

そのため、資金が必要な場合以外の売却はおすすめしません。

② 積み立て設定の解除忘れに気をつける

新NISA口座から資産を引き出しても、積み立て設定を解除しない限り毎月のつみたては継続されます。

そのため、売却を始める前につみたて設定の解除を忘れないようにしましょう!

新NISAオススメ証券3選

新NISAをこれから始める方向けにおすすめの証券会社を3社紹介します!

| 証券会社 | 楽天証券 | SBI証券 | マネックス証券 |

|---|---|---|---|

| つみたて投資枠で 買える銘柄数 | 277銘柄 | 281銘柄 | 272銘柄 |

| クレカつみたて | 楽天カード | 三井住友カード各種 Oliveフレキシブルペイ各種 | dカード マネックスカード |

| クレカつみたてで 貯められるポイント | 楽天ポイント | Vポイント | dポイント マネックスポイント |

| ポイント還元率 | 0.5%~2% ※年間カード利用額を問わず ポイント還元率が固定 | 0.5%~4% ※年間カード利用額、カード のランク、種類に応じて変動 | 0.2%~3.1% ※年間カード利用額、カード のランク、種類に応じて変動 |

| おすすめ度 | |||

| おすすめポイント | 楽天ユーザー向け 対象の投資信託銘柄の保有金額 に応じてポイント獲得! | 三井住友カード会員向け 対象の投資信託銘柄の保有金額 に応じてポイント獲得! | ドコモユーザー向け 対象の投資信託銘柄の保有金額 に応じてポイント獲得! |

楽天証券 | NISA開設 No1!

楽天市場などの楽天経済圏を利用している方は楽天証券を利用することでほかのサービスでもポイントアップの恩恵を得られます!

楽天証券ではクレカつみたて以外に楽天キャッシュでのつみたてが可能!

楽天キャッシュのつみたてもポイントが貯まるため10万円/月以上投資をしたい方におすすめです。

日経テレコン(楽天証券版)では日本経済新聞の閲覧などが可能!

無料で情報収集が可能な点が魅力です!

- 楽天・プラス・オールカントリー株式インデックス・ファンド

- 楽天・プラス・S&P500インデックス・ファンド

SBI証券 | 国内取引シェア No.1!

投資信託銘柄の保有金額に応じてもらえるポイントはVポイントの他にdポイント、Pontaポイント、JALマイル、paypayポイントが選択可能!

Vポイントは景品との引き換えが可能な他、ANAマイルやWAONポイント、JRキューポに交換が可能です!

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

マネックス証券 | 年会費無料クレカのポイント還元率 No.1!

dカードつみたてではつみたて金額の最大1.1%のポイントが還元され、年会費無料のクレカでは還元率トップ!

1.1%の還元率はつみたて額が5万円以下の場合なので、5万円以下でコツコツつみたてたい方におすすめ!

”長期業績のグラフ表示”や”10年スクリーニング”、”理論株価の確認”ができる銘柄クラスター!

企業の情報をしっかり、手軽に分析したい人におすすめです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

まとめ

新NISAで貯めた資産を効率的に受け取るためには出口戦略を決めることは大切です。

新NISAの投資を始める方、している方は以下の点を考えましょう!

・売却方法次第で合計の受け取り金額が変わるため出口戦略を考えましょう!

・運用を続けながら定額で受け取ることで受け取り額を増やすことが可能です。

・短期間の売買はせずつみたてましょう。

・売却時は積み立て設定の解除忘れに気を付けましょう!

新NISA投資を一旦始めたよという方もこの機会に一度出口戦略を考えましょう!

最後までお読みいただきありがとうございました!