新NISAを始めたいけど、「損したらどうしよう」「始めたけど元本割れしたからやめようかな」と不安の方も多いのではないでしょうか?

この記事では元本割れしないための投資方法、元本割れした時の対処法をまとめています。

最後まで読めば、元本割れが発生しても落ち着いて対処できる知識が身につきます!

本記事は、読者の皆さまに役立つ情報をお届けすることを目的としており、特定の投資商品や手法の購入・売却を推奨するものではありません。

できる限り正確で最新の情報を提供するよう努めていますが、その内容の正確性・完全性・有用性を保証するものではありません。市場環境は常に変化するため、情報が古くなる可能性もあります。

本記事の内容を参考に投資判断を行った結果、損失などの不利益が生じた場合でも、当方では責任を負いかねます。投資はリスクを伴う行為であり、最終的な判断は必ずご自身の責任で行ってください。

元本割れとはどういうこと

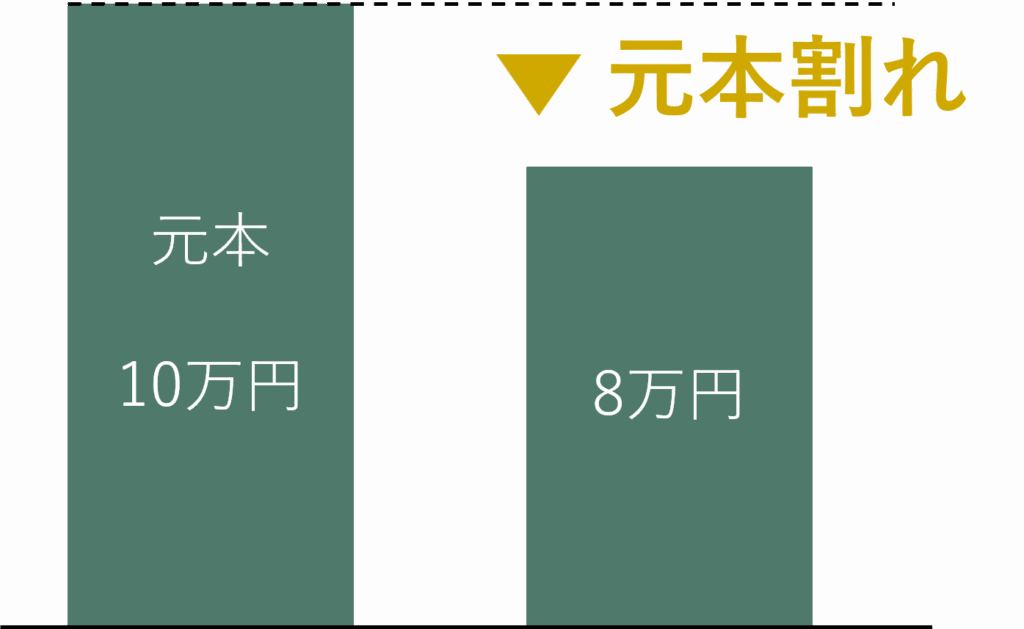

元本割れとは投資したお金(元本)が運用の結果、当初の金額よりも減ることです。

例えばあなたが10万円の株を買ったとしましょう。ひと月後にその株の価格が8万円になったとすると2万円分損をしていることになります。

これが元本割れです。

新NISAで元本割れ=借金?

結論を言うと、借金ではありません。

なぜなら新NISAで投資する商品は価値が下がることはあっても価値がマイナスになることはないためです。

新NISAは元本割れのリスクはあるの?

新NISAであっても元本割れのリスクはあります。

新NISAはあくまで投資のため元本保証はされていません。そのため元本割れのリスクは当然出てきます...。

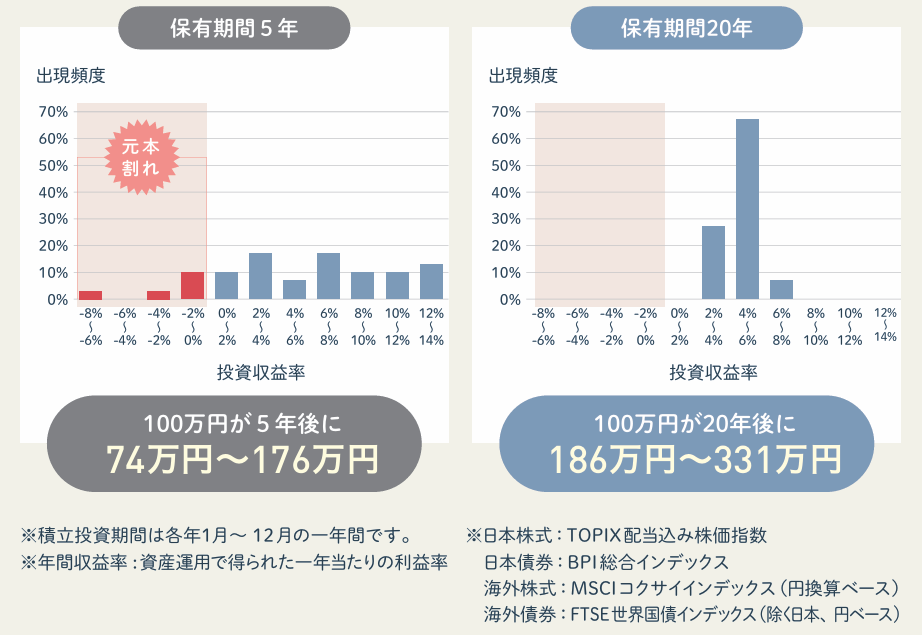

元本割れする確率は?

ポイントを守って投資を続けることで最終的な元本割れをほぼなくせます!

金融庁が発表しているデータですが、保有開始から20年後の元本割れというケースはないというデータがあります。

ポイントを守ることで2%以上の利益が得られるということに!

元本割れしないためのポイント3点

元本割れしないためのポイントは以下3点です。

① 投資先(地域や資産の種類)を分散させる

一つの地域や資産に集中投資をするとリスク分散ができていないため元本割れのリスクが高いです。

そのため分散投資を行い、市場が不調になったときに備えたリスク分散を行いましょう!

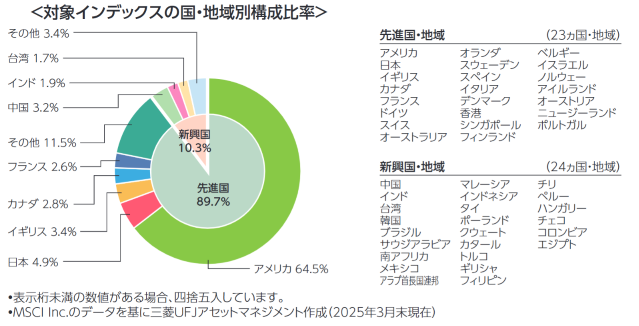

新NISAで気軽に分散投資ができる投資信託として全世界株式、通称オルカンがあります。

オルカンとは全世界の株式に分散投資が可能な「eMAXIS Slim 全世界株式(オール・カントリー)」のことです。その名前の通り、先進国・新興国の全世界の株式に分散して投資できます。

投資信託説明書「eMAXIS Slim 全世界株式(オール・カントリー)」

また、世界の動きに合わせて投資対象や地域の割合を自動で変えてくれるので、見直しを自分で行う必要がないのも魅力ですね。

投資先の見直しはプロがしてくれるので安心ですね!

② 毎月一定額の積立投資をする

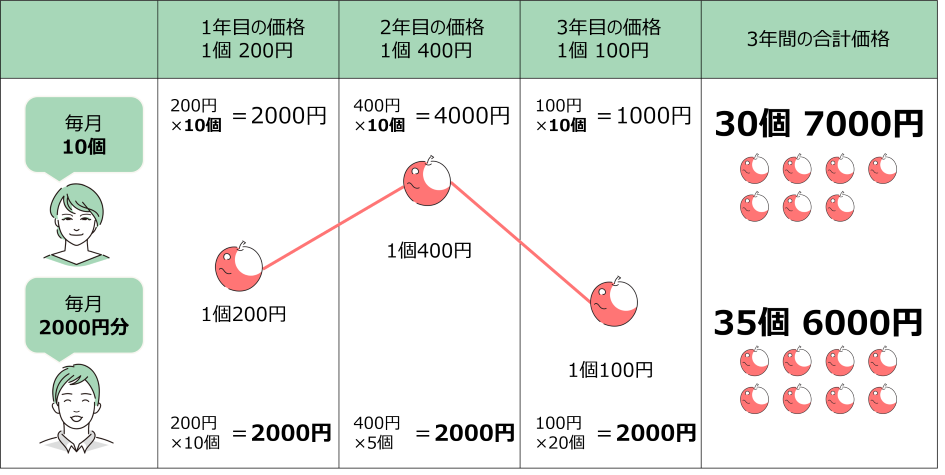

新NISAでは毎月一定額を継続して積み立てを行う”ドルコスト平均法”で投資をしましょう!

例えば、毎月2000円でりんごを買うとしましょう。単価が高いときは少ししか買えませんが安いときは多く買うことになり、結果的に平均価格を抑えることができます。これを”ドルコスト平均法”といいます。

投資も同じで、相場が安い時期に多く商品を買えるため平均購入価格を下げつことができます。

買うタイミングを気にしなくていいのも利点だね!

③ 長期運用を前提として投資をしましょう!

投資は長期運用をすることで”ドルコスト平均法”と”複利”の効果を発揮できます!

後述のシミュレーションにもあるように、投資の利益は右肩上がりで伸びていきます。

そのため無理のない範囲で長期運用をしていきましょう!

元本割れした際の対処法

結論を言うと、元本割れを起こしていても特別に行動をおこさない!です。

つみたてをやめたり売却しない

ここまでお伝えしてきたように分散投資できる商品を、毎月一定額を購入し、長期運用するが鉄則になります。

ここで私の実体験を紹介します。私も新NISAで投資をしており、順調に利益が出ていました。しかし少しずつ利益が減っていき、ついに元本割れを起こしたのです...。

私も不安な気持ちになりましたが”長期運用をしているのだ”と言い聞かせて放置をし、結果として7か月後には50万円ほどの利益になりました!

私のケースでは元本割れが短期間ですが、長期間でも同じです。

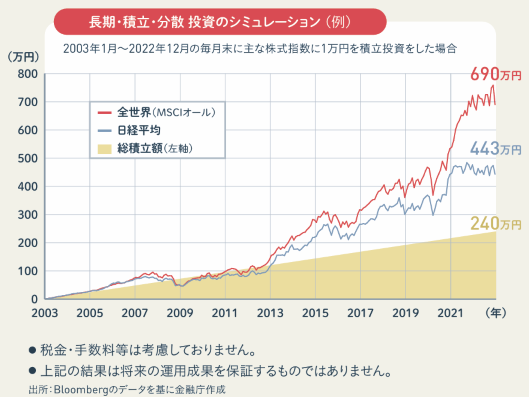

以下は2003年から投資を行ったシミュレーションのデータです。2008年のリーマンショックで元本割れに転じていますが、その後も継続投資することで利益を得られています。

これらの実例からも分散投資できる商品を、毎月一定額を購入し、長期運用することが大切となります!

元本割れが発生してもつみたてをやめたり売却をしないようにしましょう!

気になるとは思いますが、放置して待ちましょう!

つみたて金額を減らす

ここまで理想を話しましたが自分がその立場になると元本割れして不安だなあ、この後どんどん損が増えるのではないか、と不安になると思います。そんな時はつみたて額を見直すのも一つの手です。

例えば、つみたて額を5万円から2万5千円に減らすことで気持ちの負担が少なくなると思います。また、つみたてを続けることで価格が回復した時の利益に備えることができます!

どうしても不安な時は無理をしないでつみたて額を減らしましょう!

新NISAの利益、損失シミュレーション

ここまで投資のポイントなどを話してきましたが、実際どれくらい増えるの?と思いますよね。

ここでは複数のつみたて額でのシミュレーションを紹介します!利回りは3%、5%、7%を表示します。

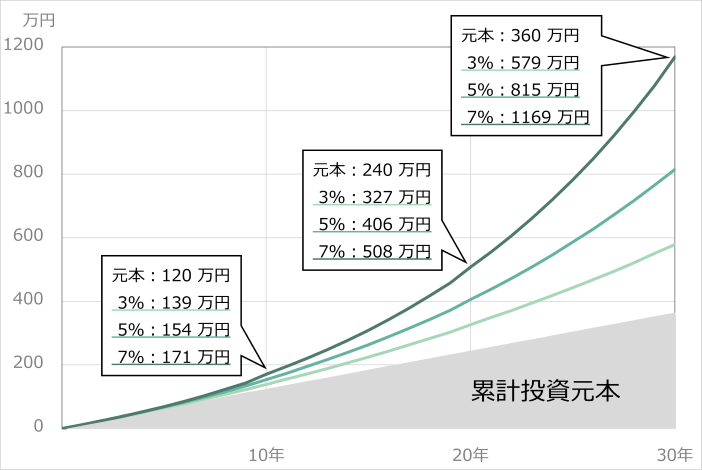

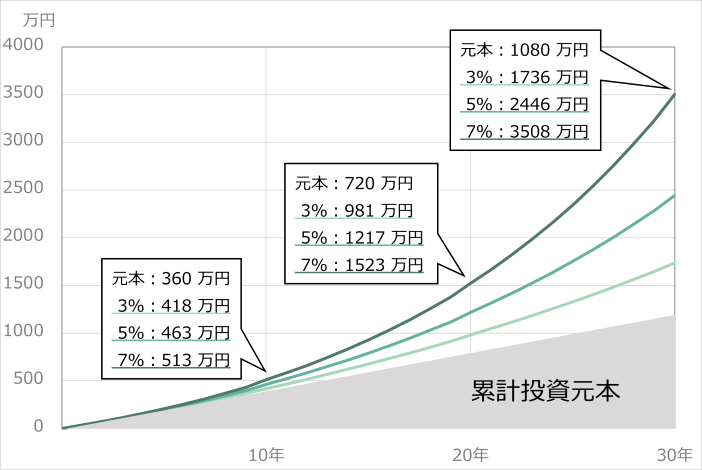

毎月1万円積立

つみたてシミュレーター:金融庁より作成

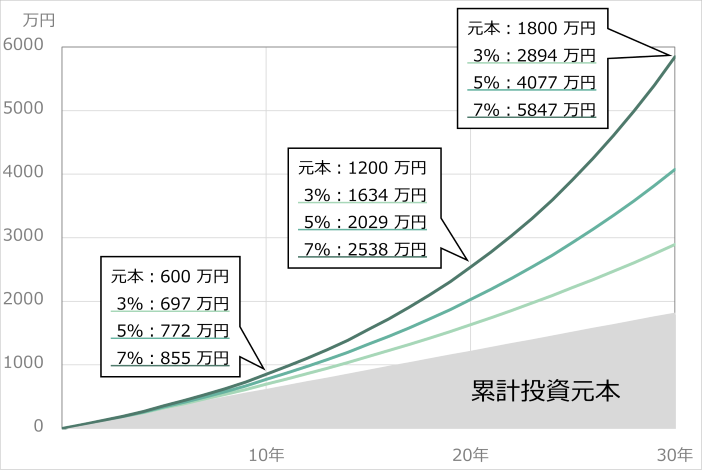

毎月3万円積立

つみたてシミュレーター:金融庁より作成

毎月5万円積立

つみたてシミュレーター:金融庁より作成

グラフが右肩上がりに増えていて、時間の効果がとても大きいですね!

小額でもいいので早めに始めることが大切です!

新NISAの元本割れ以外のデメリット3点

新NISAにおいて元本割れ以外にも制度の仕組み上のデメリットがあります。

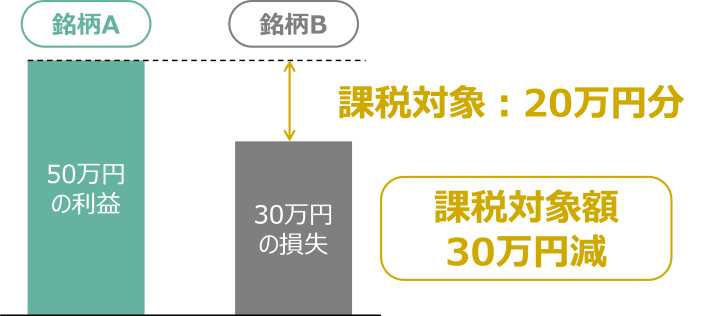

① 損益通算や繰越控除ができない

新NISAでは、利益と損失を合わせて行う”損益通算”や”繰越控除”ができません。どちらも課税対象額を減らすことができる仕組みですのでここでは”損益通算”についてお話します。

銘柄Aで50万円の利益が発生し銘柄Bで30万円の損失が発生した場合、その差額の20万円のみを課税対象とできる制度です。

このように通常の課税口座は損益通算などが可能ですが、新NISA口座は非課税口座であるため、課税口座で出た利益や損失と合わせて行う”損益通算”ができません。

新NISA口座以外でも投資を始める際は調べましょう!

② 投資対象商品が限られる

新NISAは長期の資産形成を目的とした制度であり、金融庁が定めた以下2点を満たす商品だけが対象となります。

- 一定の基準を満たした投資信託

- 上場株式

とはいえ、つみたて投資の対象商品は2025年11月時点で340本以上もあります!

③ 海外転勤時に買付けができない

新NISAは基本的に「日本国内に住んでいる18歳以上の人が利用できる」制度のため、海外転勤時には買付けができません。しかし、一定条件を満たすことで最長5年間の継続保有が可能です。

- 継続保有の条件は以下2点です

- 給与等の支払いをするものからの転勤の命令等のやむをえない事由で出国する

- 海外転勤およびそれに帯同する配偶者である

また、出国時および帰国時には手続きが必要であるため海外転勤の予定が決まり次第NISA口座を開設している証券会社に問い合わせましょう!

必要な手続きがあるため忘れずに実行しましょう!

新NISAオススメ証券3選

新NISAをこれから始める方向けにおすすめの証券会社を3社紹介します!

| 証券会社 | 楽天証券 | SBI証券 | マネックス証券 |

|---|---|---|---|

| つみたて投資枠で 買える銘柄数 | 277銘柄 | 281銘柄 | 272銘柄 |

| クレカつみたて | 楽天カード | 三井住友カード各種 Oliveフレキシブルペイ各種 | dカード マネックスカード |

| クレカつみたてで 貯められるポイント | 楽天ポイント | Vポイント | dポイント マネックスポイント |

| ポイント還元率 | 0.5%~2% ※年間カード利用額を問わず ポイント還元率が固定 | 0.5%~4% ※年間カード利用額、カード のランク、種類に応じて変動 | 0.2%~3.1% ※年間カード利用額、カード のランク、種類に応じて変動 |

| おすすめ度 | |||

| おすすめポイント | 楽天ユーザー向け 対象の投資信託銘柄の保有金額 に応じてポイント獲得! | 三井住友カード会員向け 対象の投資信託銘柄の保有金額 に応じてポイント獲得! | ドコモユーザー向け 対象の投資信託銘柄の保有金額 に応じてポイント獲得! |

楽天証券 | NISA開設 No1!

楽天市場などの楽天経済圏を利用している方は楽天証券を利用することでほかのサービスでもポイントアップの恩恵を得られます!

楽天証券ではクレカつみたて以外に楽天キャッシュでのつみたてが可能!

楽天キャッシュのつみたてもポイントが貯まるため10万円/月以上投資をしたい方におすすめです。

日経テレコン(楽天証券版)では日本経済新聞の閲覧などが可能!

無料で情報収集が可能な点が魅力です!

- 楽天・プラス・オールカントリー株式インデックス・ファンド

- 楽天・プラス・S&P500インデックス・ファンド

SBI証券 | 国内取引シェア No.1!

投資信託銘柄の保有金額に応じてもらえるポイントはVポイントの他にdポイント、Pontaポイント、JALマイル、paypayポイントが選択可能!

Vポイントは景品との引き換えが可能な他、ANAマイルやWAONポイント、JRキューポに交換が可能です!

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

マネックス証券 | 年会費無料クレカのポイント還元率 No.1!

dカードつみたてではつみたて金額の最大1.1%のポイントが還元され、年会費無料のクレカでは還元率トップ!

1.1%の還元率はつみたて額が5万円以下の場合なので、5万円以下でコツコツつみたてたい方におすすめ!

”長期業績のグラフ表示”や”10年スクリーニング”、”理論株価の確認”ができる銘柄クラスター!

企業の情報をしっかり、手軽に分析したい人におすすめです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

まとめ

投資をする上で元本割れは避けては通れない道です。

しかし、元本割れの可能性が低い投資を行い、仮に元本割れしてもその際の対処や考え方を知ることでリスクを最小限にできます!

新NISAでこれから投資をする方は以下の点に気を付けましょう。

・元本割れは借金じゃない

・ポイントを押さえて投資をすることで最終的な元本割れの可能性をほぼなくせる

・元本割れをしないためのポイントは以下3点

① 投資先(地域や資産の種類)を分散させる

② 毎月一定額の積立投資をする

③ 長期運用前提の投資計画を立てる

・元本割れしても売却せず投資を続ける

投資初心者の方も上記を意識してこの機会に一歩踏み出してみましょう。

最後までお読みいただきありがとうございました!