こんな悩みを解決できる記事になっています!

投資歴7年のyamaです。私は2019年からNISAで投資をはじめ、仮想通貨の投資も行っており、投資額は3000万円を超えています。

新NISAの投資を始めたけれども、仮想通貨の投資もいいって聞くし、どちらをやるべきなんだろうと悩むことありますよね。

私も仮想通貨を始める前は「新NISAよりも儲かるっというけど本当?…」「電子データに投資をするのって怖い…」と思ってました。

本記事では新NISAと仮想通貨の基本的な特徴の説明、メリット・デメリットの比較を行い、それぞれに向いている人を解説します。

最後まで読めば、新NISAと仮想通貨の特徴を理解でき、自分に合った選択をできるようになります!

本記事は、読者の皆さまに役立つ情報をお届けすることを目的としており、特定の投資商品や手法の購入・売却を推奨するものではありません。

できる限り正確で最新の情報を提供するよう努めていますが、その内容の正確性・完全性・有用性を保証するものではありません。市場環境は常に変化するため、情報が古くなる可能性もあります。

本記事の内容を参考に投資判断を行った結果、損失などの不利益が生じた場合でも、当方では責任を負いかねます。投資はリスクを伴う行為であり、最終的な判断は必ずご自身の責任で行ってください。

新NISAと仮想通貨(暗号資産) どっちがおすすめ?

結論として、筆者は新NISAをおすすめします。

なぜなら、新NISAは税制面でメリットがあり、安定性も仮想通貨と比べて高いからです。

特に初心者の方にはまず新NISAを始めることをお勧めします。

しかし、当然仮想通貨にもメリットがあり、自分の価値観や目的に合った選択をとることが大切です。

私はNISAで投資をはじめ、自分の理解度が上がってから仮想通貨を始めました!

新NISAと仮想通貨の違いを比較

| 新NISA | 仮想通貨 | |

|---|---|---|

| 税金 | 非課税 (売却益・配当) | 雑所得扱い 給与などと合算、最大55% (所得税(5~45%) +住民税(10%)) |

| 値動き | 比較的安定 (特にインデックス型) | 非常に大きい |

| 投資上限額 | 年間360万円まで | 制限なし |

| 投資対象 | 株式・投資信託 (金融庁の基準を 満たすもの) | ビットコイン・ イーサリアムなど |

| 取引手数料 | 手数料なし (投資信託はある) | 取引所により異なる (手数料なしもある) |

| 初心者向け? |

新NISAと仮想通貨は性質が大きく異なります。

比較でもわかるように新NISAは税制などの制度が整っており、長期的な資産形成に向いています!

新NISA、仮想通貨について簡単に説明しています。

新NISAとは?

新NISAとは、”少額投資非課税制度”のことです。NISAは(Nippon Individual Savings Account)の略です。

大きな特徴は新NISA制度を利用して株式投資をすることで非課税となることです!

本来は利益に対して約20%の税金がかかります!

新NISAのポイントについてまとめます。

- 本来税金のかかる投資が、税金0で行える!

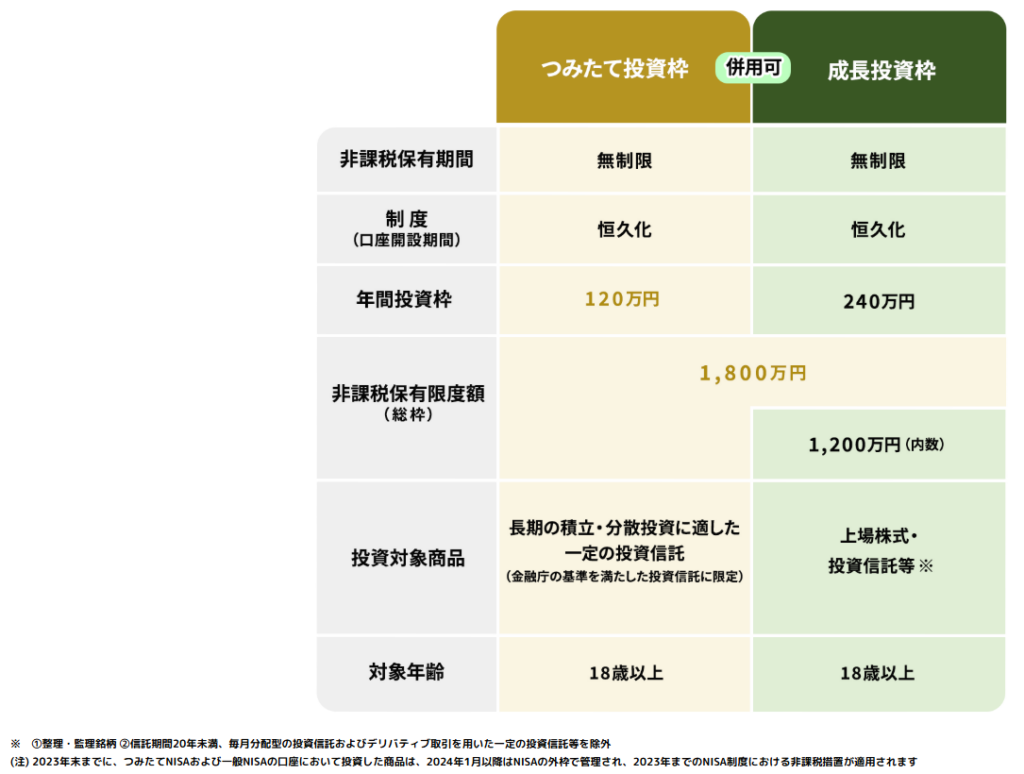

- 非課税保有期間が無期限で最大1800万円まで投資可能

- 投資した商品はいつでも売却可能で、現金化できる!

無期限で税金0で行えるから長期投資に向いてそうだね!

つみたて投資枠と成長投資枠について抑えるポイントは3点です

- 年間投資額がつみたて投資枠は120万円、成長投資枠が240万円。

- 成長投資枠は合計1200万円まで投資可能。

- 投資対象商品が異なる。

まずはつみたて投資枠で投資を始めるのをおすすめします!

仮想通貨(暗号資産)とは?

仮想通貨(暗号資産)とは、主にインターネット上で使用できるデジタル通貨で、有名なものにビットコインがあります。

現在ではルイ・ヴィトン(LOUIS VUTTON)やディオール(Dior)などの高級ブランドを傘下に持つLVMHの一部決済で仮想通貨の利用が可能となっています!

- 商品・海外送金・投資と幅広い利用が可能!

- ドルや円など各国の通貨と容易に交換可能

- 株と同じように取引所の口座開設をすれば簡単に取引が可能

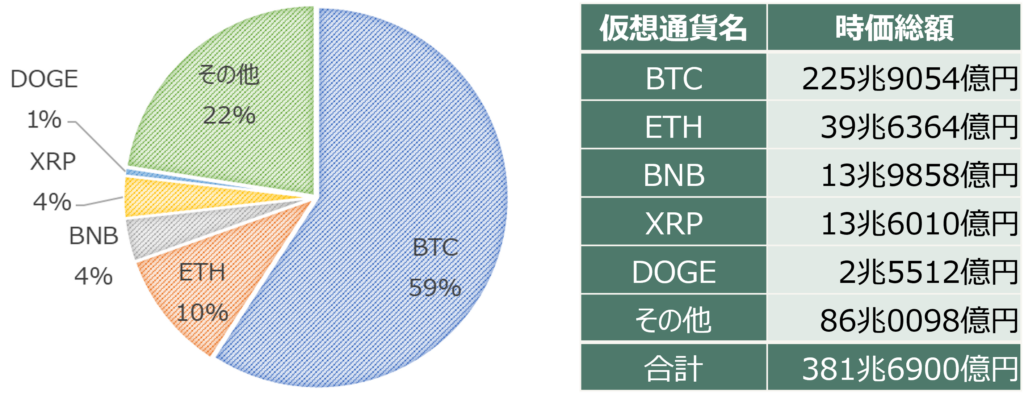

仮想通貨は2026年時点で合計の時価総額が381兆円あります!

しかし、中には詐欺に使われるようなコインもあり、購入する際はポイントを抑えて仮想通貨を選ぶことが重要です。

- 開発目的が明確で、実用性と将来性がある通貨

- 流通量、時価総額がともに高い通貨

- 主要な暗号資産取引所に上場しているかどうか

投資する仮想通貨としてはオススメなのはビットコイン(BTC)、イーサリアム(ETH)、エックスアールピー(XRP)です。

上記図にもあるように上位4つに入っている仮想通貨のため、②、③を満たしています。①について以下に示します。

| ビットコイン | イーサリアム | エックスアールピー | |

|---|---|---|---|

| 開発目的 | ・国家や銀行に頼らない デジタル通貨として設計 | ・ブロックチェーン上で アプリを動かすための土台 として設計 | ・国際送金をもっと速く・ 安くするために設計 |

| 将来性 | ・価値保存手段として金に 近い地位を確立しつつある ・発行上限が決まっていて 希少価値あり | ・ブロックチェーンアプリの 成長とともに需要が増える 構造的強みがある | ・国際送金市場は大きい ・金融機関での採用が 進むほど実需要が増える |

| 実用性 | ・世界中で最も使用される 仮想通貨 ・決済手段として一部で 採用されている。 | ・DeFi、NFT、ゲームなど 多様なアプリの基盤 | ・数秒で送金でき、手数料が 非常に安い ・銀行や企業の送金システム で実際に使われている |

目的、使用用途がものによっていろいろあるね!

新NISAと仮想通貨の税制面の違い

投資対象として考えた際に仮想通貨は税金のことがよく取り上げられます。

なのでここでは税金の面から違いを紹介します。

| 新NISA | 仮想通貨 | |

|---|---|---|

| 税率 | 非課税 (売却益・配当) | 雑所得扱い 給与などと合算、 最大55% (所得税(5~45%) +住民税(10%)) |

| 税制優遇 | 年間360万円、 生涯1,800万円まで | – |

| 確定申告 | 不要 | 20万円以上の 利益で必要 |

税制面を考えると、新NISAのほうが確定申告不要、非課税と優遇されているね!

新NISAのメリット4点

新NISAの主なメリットは以下4点です

- 利益がすべて非課税で受け取れる

- 非課税期間が無期限で、長期投資の恩恵を最大限受けられる

- 金融庁が認めた商品のため、安心して投資ができる

- いつでも売却可能で、売却しても非課税枠が再利用可能

① 利益がすべて非課税で受け取れる

新NISAの最大のメリットは利益が非課税になる点です。

通常は利益の約20%が税金として引かれますが、新NISAでは利益をすべて受け取れます!

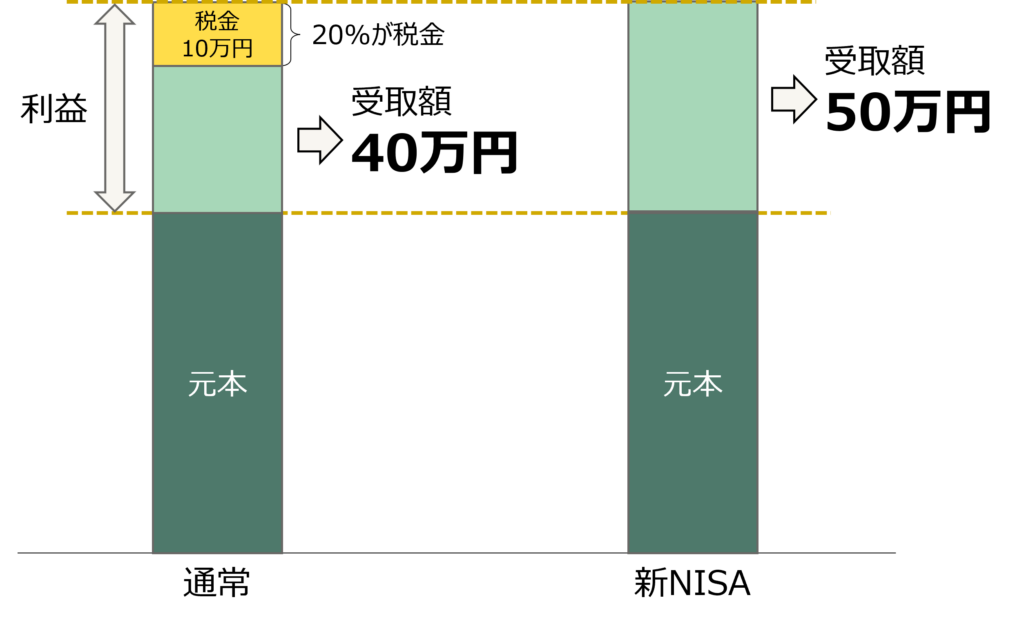

下図利益が50万円発生した場合の例を示しています。

通常は税金として10万円がとられ40万円受け取りとなりますが、新NISA制度を使用することで非課税となり、50万円をそのまま受け取れます!

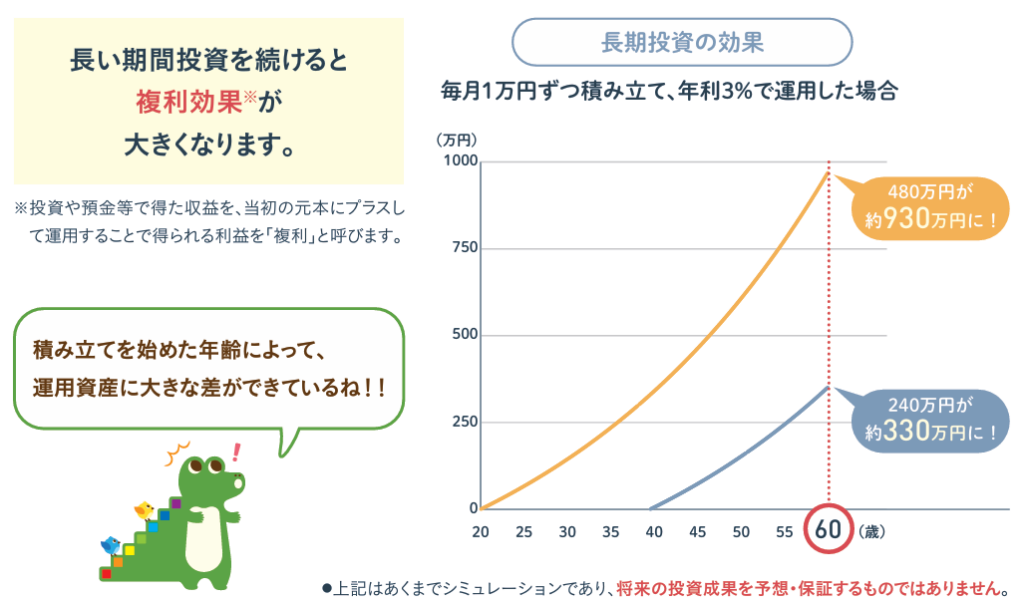

② 非課税期間が無期限で、長期投資の恩恵を最大限受けられる

新NISAでは非課税期間が無期限であるため、長期的に資産運用を続けるがおすすめです。

なぜなら、投資で得た収益を元本にプラスして運用でき、元本+収益がさらに収益を生む複利効果が大きく働くからです!

③ 金融庁が認めた商品のため、安心して投資ができる

新NISAで投資可能な商品は金融庁の基準を満たす商品です。

端的に言うと、「長期投資・積立投資・分散投資に向いていて、投資家に不利になりにくいもの」です。

そのため初心者の方が初めてする投資として最適と言えます!

投資で損をするのが不安、という方におすすめです!

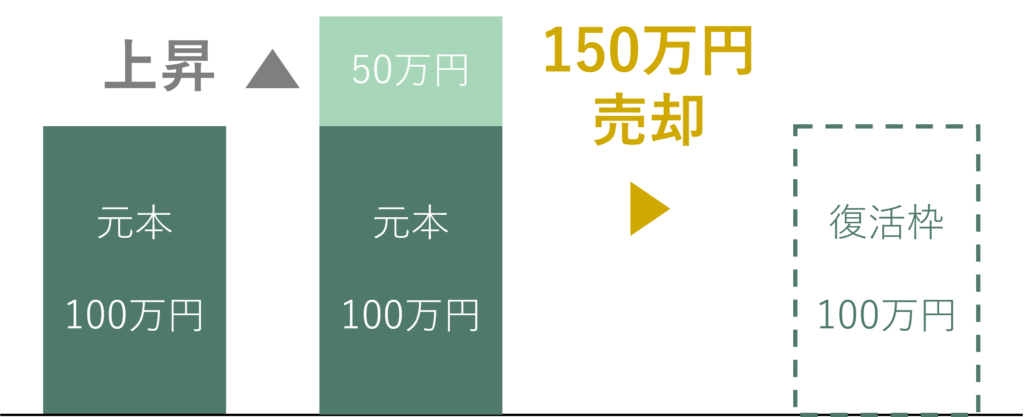

④ いつでも売却可能で、売却しても非課税枠が再利用可能

新NISAで購入した投資信託などはいつでも売却が可能です。

また、非課税枠は売却した翌年に復活し、再利用が可能となります。

その際復活する金額は購入した金額の分だけ復活します!

例えば100万円で購入した商品の価値が上昇し、150万円で売却したとします。その翌年に復活する非課税枠は100万円となります。

売値ではなく購入値分だけ復活するんだね!

仮想通貨のメリット4点

仮想通貨の主なメリットは以下4点です。

- 短期間で大きな値上がりが狙える

- 少額から始めやすい

- 24時間365日取引ができる

- 世界共通の市場で成長性が高い

短期間で大きな値上がりが狙える

仮想通貨は値動きが大きく、短期間で価格が数倍になることもあります。

以下に2025年のビットコインのチャートを示します。

値上がりが大きい分値下がりも大きいので注意が必要ですね

少額から始めやすい

仮想通貨は数百円というごく小額から購入できるため、始めやすいのが大きな魅力です。

実際に投資をすることで向き合い方が変わることもあるので、ワンコイン程度から始めることもおすすめです!

24時間365日取引ができる

仮想通貨は24時間365日いつでも取引が可能です!

株式市場のような営業時間の制限がないため、時間を気にせずに取引ができます。

世界共通の市場で成長性が高い

仮想通貨は世界中で同じ市場で取引しています。

そのため値動きがある国の需要では決まらず、世界的な需要で決まるため、グローバルに成長する分、将来性も大きいです!

新NISAのデメリット3点

ここまで新NISA、仮想通貨のメリットを挙げてきましたが、続いてはデメリットの紹介です。

新NISAの主なデメリットは以下3点です

- 投資対象が限定されている

- 元本保証はない

- 短期売買には不向き

①投資対象が限定されている

新NISAの投資対象は限定されています。これはメリット③でも紹介した通りです。

投資を続けていき自分が投資したい商品が出てくるとデメリットになることがあります。

楽しんで投資をするためにも、特定口座で投資をするのもありだと思います!

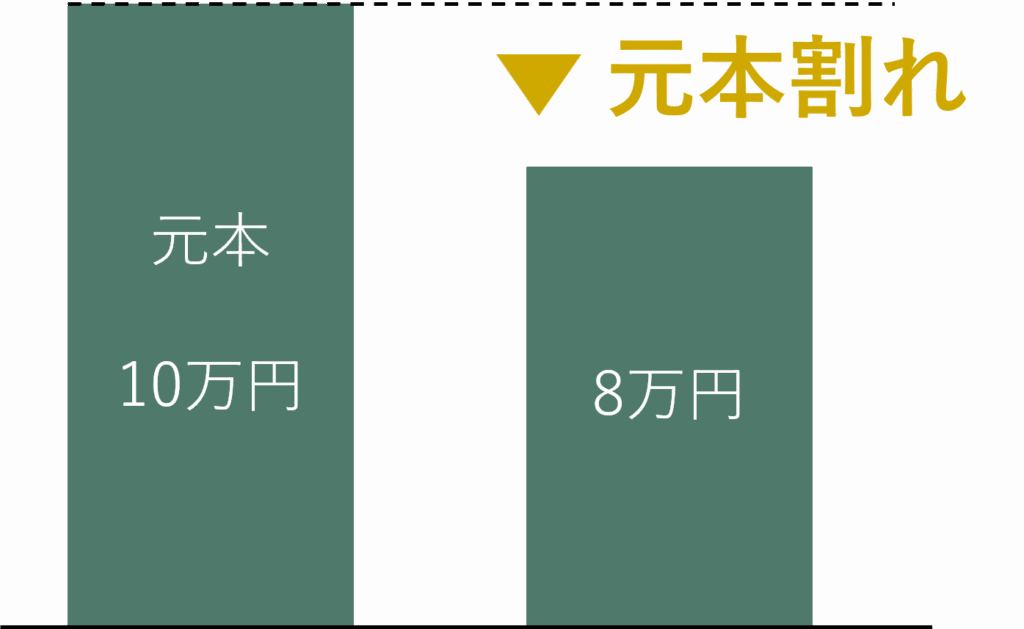

②元本保証はない

新NISAは利益が出るという話をよく耳にすると思いますが、投資であるため元本保証はなく、元本割れすることがあります。

元本割れとは、投資したお金(元本)が運用の結果、当初の金額よりも減ることです。

例えばあなたが10万円の株を買ったとしましょう。ひと月後にその株の価格が8万円になったとすると2万円分損をしていることになります。

これが元本割れです。

元本割れについてより深く知りたい方は、以下の記事も見ていただくとより理解ができると思います。

③短期売買には不向き

新NISAは長期的な投資を目的とした制度です。

そのため、年間の投資上限額は決まっていますし、投資可能商品が長期投資向けの商品に限られているため、短期売買には不向きとなっています。

仮想通貨のデメリット3点

仮想通貨の主なデメリットは以下3点です。

- 損をするリスクが大きい

- 税金が最大55%になる

- ハッキングなどのセキュリティリスクがある

①損をするリスクが大きい

仮想通貨は損するリスクが大きいです。これは仮想通貨のメリット①でも書いた通り、値動きが大きいため、大きなリターンを狙えるがその分リスクも大きいです。

②税金が最大55%になる

仮想通貨投資でよく見かけるデメリットです。税制面の違いでも書いた通り、NISAと大きく違う点になります。

2025年末時点では金融商品取引法に位置付ける(株と同じ税金約20%に位置付ける)という見当もされていますが、まだ議論中のため今後の動向に注目です。

③ハッキングなどのセキュリティリスクがある

仮想通貨では過去にもハッキング被害があり、そのセキュリティリスクがあります。

2025年2月には大手の取引所Bybitが被害を受け、約15億ドルの被害がありました。

また、取引所が倒産するリスクもあるということも頭に入れておきましょう!

私は取引所を複数に分散するなど、リスク分散を行っています!

【実例】投資の記録

ここで、私の投資の実例を紹介します!

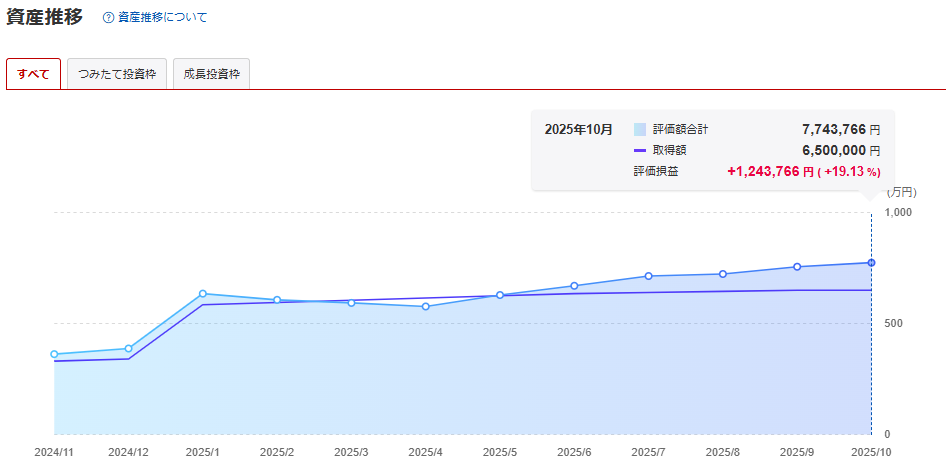

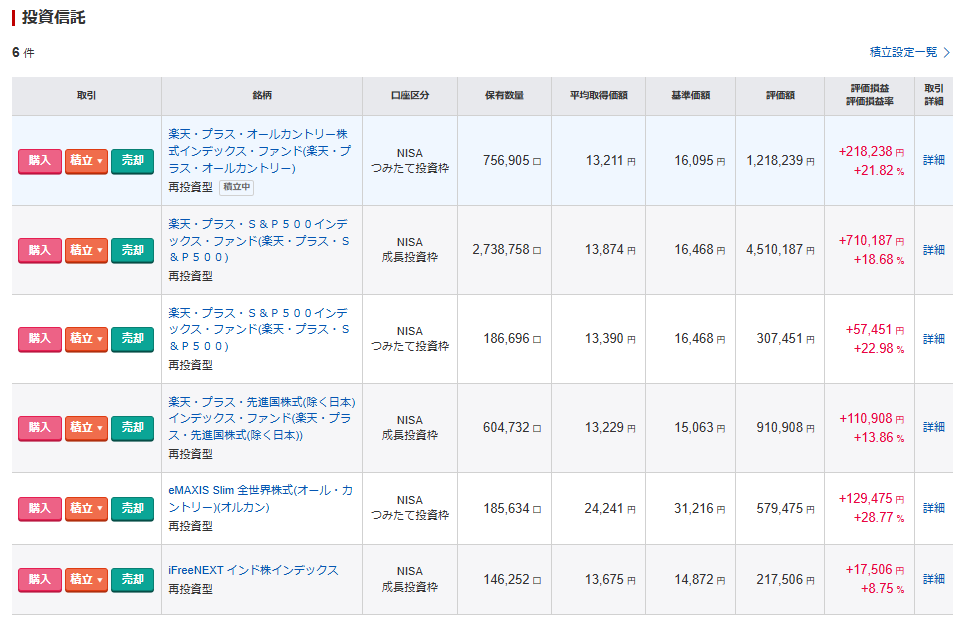

新NISAの投資実績

私は2019年から旧NISAで積立投資をはじめました。最初は投資を全く知らない状態であったため、銀行で旧NISAの積立をしていました。

2024年に新NISAに移行したタイミングで楽天証券で新NISAを始めました。

新NISAの成績(25年10月時点)

旧NISAの成績(25年10月時点)

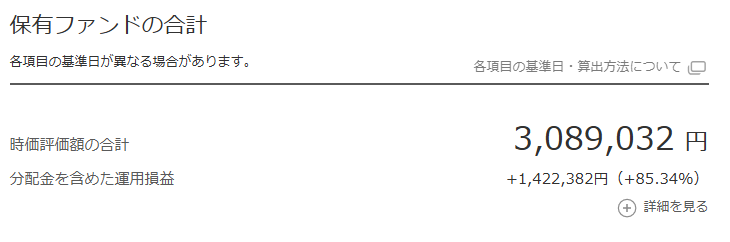

仮想通貨の投資実績

仮想通貨は基本的にレイヤー1といわれる仮想通貨の中でも土台となる仕組みのものを購入しております。

仮想通貨の成績(25年10月時点)

新NISA、仮想通貨(暗号資産)それぞれに向いてる人は?

ここまで話してきた通り、新NISAと仮想通貨は投資対象としての特徴だけでなく、税制面にも差があり、どちらが自分の投資目的に合っているかを考える必要があります。

ここでは新NISA、仮想通貨、それぞれに向いてる人を紹介します。

新NISAに向いてる人

- 投資初心者で安定した運用をしたい人

- 長期的な投資を考えている人

- 頻繁に確認、取引をしたくない人

- 投資にあまり興味がないがとりあえず始めたい人

投資初心者で、普段の生活で頻繁にチェックしたくない人におすすめです。

最初の設定をすれば放置するだけで問題ないです!

仮想通貨に向いてる人

- 仮想通貨に興味があり、勉強したい人

- 短期間で大きなリターンを狙いたい人

- リスクを自分で判断し、大きなリスクは冷静に回避できる人

- 日々の相場や社会情勢を確認できる人

普段の生活でニュースのチェックなどを行い、頻繁に取引をしていきたい人におすすめです。

大きなリターンを狙える一方、日々の確認や勉強、確定申告の手続きなどが必要であり、それらをできる人におすすめです!

新NISAオススメ証券3選

新NISAをこれから始める方向けにおすすめの証券会社を3社紹介します!

| 証券会社 | 楽天証券 | SBI証券 | マネックス証券 |

|---|---|---|---|

| つみたて投資枠で 買える銘柄数 | 277銘柄 | 281銘柄 | 272銘柄 |

| クレカつみたて | 楽天カード | 三井住友カード各種 Oliveフレキシブルペイ各種 | dカード マネックスカード |

| クレカつみたてで 貯められるポイント | 楽天ポイント | Vポイント | dポイント マネックスポイント |

| ポイント還元率 | 0.5%~2% ※年間カード利用額を問わず ポイント還元率が固定 | 0.5%~4% ※年間カード利用額、カード のランク、種類に応じて変動 | 0.2%~3.1% ※年間カード利用額、カード のランク、種類に応じて変動 |

| おすすめ度 | |||

| おすすめポイント | 楽天ユーザー向け 対象の投資信託銘柄の保有金額 に応じてポイント獲得! | 三井住友カード会員向け 対象の投資信託銘柄の保有金額 に応じてポイント獲得! | ドコモユーザー向け 対象の投資信託銘柄の保有金額 に応じてポイント獲得! |

楽天証券 | NISA開設 No1!

楽天市場などの楽天経済圏を利用している方は楽天証券を利用することでほかのサービスでもポイントアップの恩恵を得られます!

楽天証券ではクレカつみたて以外に楽天キャッシュでのつみたてが可能!

楽天キャッシュのつみたてもポイントが貯まるため10万円/月以上投資をしたい方におすすめです。

日経テレコン(楽天証券版)では日本経済新聞の閲覧などが可能!

無料で情報収集が可能な点が魅力です!

- 楽天・プラス・オールカントリー株式インデックス・ファンド

- 楽天・プラス・S&P500インデックス・ファンド

SBI証券 | 国内取引シェア No.1!

投資信託銘柄の保有金額に応じてもらえるポイントはVポイントの他にdポイント、Pontaポイント、JALマイル、paypayポイントが選択可能!

Vポイントは景品との引き換えが可能な他、ANAマイルやWAONポイント、JRキューポに交換が可能です!

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

マネックス証券 | 年会費無料クレカのポイント還元率 No.1!

dカードつみたてではつみたて金額の最大1.1%のポイントが還元され、年会費無料のクレカでは還元率トップ!

1.1%の還元率はつみたて額が5万円以下の場合なので、5万円以下でコツコツつみたてたい方におすすめ!

”長期業績のグラフ表示”や”10年スクリーニング”、”理論株価の確認”ができる銘柄クラスター!

企業の情報をしっかり、手軽に分析したい人におすすめです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

まとめ

新NISAと仮想通貨はそれぞれ異なる特徴を持った投資対象であり、自分に合ったものを選ぶことが大切です。

選択するときは、以下の点を抑えましょう!

- 投資初心者の方は新NISAのつみたて投資から始めることがおすすめ!

- 新NISAは非課税であり、長期的な投資に最適

- 仮想通貨は短期的に大きな値上がりが狙える商品

- どちらもデメリットがあるため、自分に適した投資を見極めることが重要

仮想通貨が気になる方はまずは小額を入れてニュースや値動きを確認する習慣をつけることから始めることがいいと思います!

最後までお読みいただきありがとうございました!